キャッシュレスライフ

キャッシュレスライフ

(*この記事は2024年6月3日に更新されました。)

大学生の皆さん、こんにちは。

皆さんの中には、諸事情でクレジットカードを持つことができない方がいるのではないでしょうか。

しかしネットショッピングやキャッシュレス決済などを利用する際にクレジットカードは欲しくなりますよね…

そこで、「代わりにデビットカードなら…!」と考えるのは必然ですね。

そこで今回は「高還元のデビットカードが欲しい!」という方におすすめな銀行を紹介したいと思います。

それはズバリ、楽天銀行です!

楽天銀行のデビットカード以外の要素についても解説していきます。

最後に楽天銀行を選ぶのに向いている方の特徴をより詳細に紹介しているので、ぜひ最後までお読みください!

楽天銀行の詳細

楽天銀行がどのような銀行なのか、基準を設けましたのでそれを1つずつ見ていきましょう。

なお、各項目を ~ の11段階で評価をしています。この評価は、他の銀行との相対的な評価になっています。

①デビットカードの性能・銀行サービスの充実度

楽天銀行は1%還元という、業界最高水準のデビットカードを16歳から発行できます。

貯まるポイントも楽天ポイントであり、デビットカードの支払いにも利用できるので無駄がありません。

初めてのキャッシュレス決済手段として、ついでに銀行口座もついてくるようなイメージで利用できるのが、楽天銀行デビットカードのメリットであり、楽天銀行を選ぶ最大の選ぶ理由ですね。

また、ブランドもMastercard、JCB、VISAから自由に選択できるので、非常に使い勝手がいいです。

おすすめのブランドについてですが、海外旅行でも利用したいならMastercardもしくはVisa、国内のみでよりお得に利用したいならJCBを選択することをおすすめします。

JCBブランドの楽天銀行デビットカードですが、実はFamiPay(ファミペイ)も一緒に利用すると非常にお得に利用できるんです。

やり方は簡単で、ファミペイにJCBブランドの楽天銀行デビットカードで残高をチャージし、日にちに1もしくは5もしくは0が付く日にファミリーマートでPOSAカードを購入するだけです!

POSAカードは耳なじみがないかもしれませんが、レジ横に置いてあるAmazonギフトカードや楽天ギフトカードなどのことです。

このやり方であれば、Amazonで最大4%還元、楽天Payで3%還元となります。

クレジットカードを一切利用せずこの還元率を達成する手段は他にないので、ぜひ活用してみてください!

一方で目的別口座やスマホATMなど、他のネット銀行で見られる有用なサービスはありません。

しかし(筆者の個人的な意見にはなりますが)、楽天銀行は他のネット銀行に比べてシステムがすっきりしている印象を受けます。UIもわかりやすく、初心者におすすめできるのがいいところでしょうか。

②金利

楽天銀行では、最大で300万円以下の預金に0.1%の金利が付きます。しかしそのためには「マネーブリッジ」を設定する必要があります。

「マネーブリッジ」についてですが、これは楽天サービス特有の名称です。簡単に言えば「楽天銀行と楽天証券の口座を連携する手続きをすること」と捉えてもらって間違いありません。

楽天銀行だけでなく楽天証券の口座開設も必要になってしまいますが、楽天証券で株や投資信託を買うなど必ずしも取引を行わなくてもよく、口座開設すればそのあとは放置で問題ありません!

マネーブリッジを行っても300万円を超えた預金に対しては0.04%、マネーブリッジの設定を行わない場合は通常で0.02%、楽天カードの引落とし口座に設定していたら0.04%の金利となります。

しばらくは300万円以上貯金する必要が無いのであれば問題は無いですね。

なお、楽天銀行の定期預金の金利は0.1%より低い0.02%ですので、マネーブリッジを考慮したら金利目的で定期預金を行う必要は無いと言ってもいいでしょう。

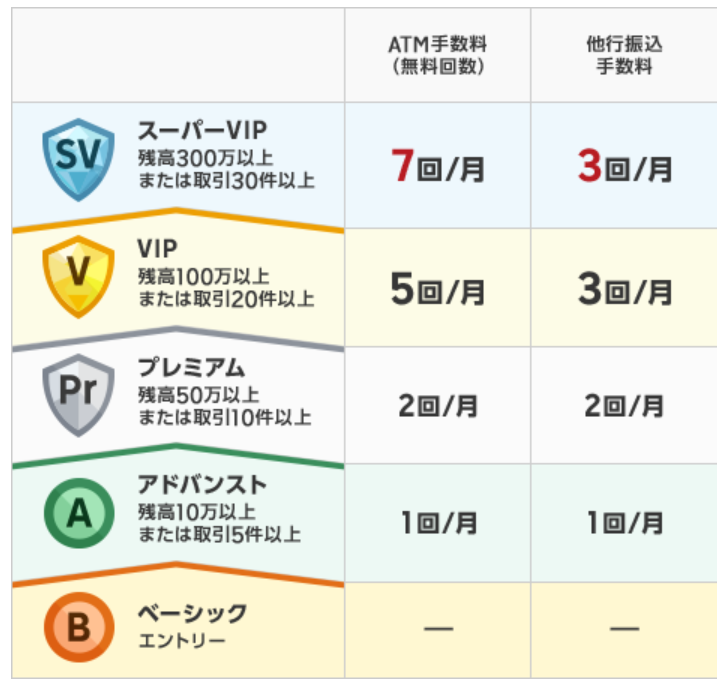

③手数料

5つの会員ステージによって手数料無料の回数が異なります。その回数は下の画像の通りです。

参照元:楽天銀行ホームページ

ではこの会員ステージはどのように決まるのかというと、預金残高、もしくは振込やカードの引き落しといった取引の回数、ローン商品の有無の3つの要素によって決まります。

筆者の個人的な意見ですが、手数料無料の回数を稼ぐために手数料がかかる可能性のある取引回数を増やすのは本末転倒です。また大学生がローン商品を利用することも推奨できません。

そのため、預金残高のみを基準に会員ステージの見込みを判断すればいいでしょう。

例えば、「貯金10万円以上は常に維持できる」方であれば会員ステージはアドバンストを維持できることになり、ATM手数料を振込手数料を月に1回は無料にできることになります。

「ATM手数料無料回数が不十分だ」と感じた方は、手数料無料回数の多いネット銀行を紹介した記事がありますので、そちらをご覧ください!

なお、給与振込の口座に楽天銀行を指定すると他行振込手数料無料回数が3回増えます。(ATM手数料は増えません)

これは画像の会員ステージの回数に更に3回プラスされます。更に給与振込指定によって得られた他行振込手数料の無料回数は、2か月後までなら繰り越して保有することができます。

以上のことから、他の銀行に比べて楽天銀行は手数料無料回数の面で大学生にあまりおすすめできないと言えます。

④ATMへのアクセスの良さ

楽天銀行はコンビニ大手三社(セブンイレブン、ローソン、ファミリーマート)に設置されているATMの他、イオン銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のATMでも利用できます。

ここまで連携ATMが多い銀行は他になく、手数料の問題さえ解決すれば現金の引き出しに困ることはないでしょう。

⑤他のサービスとの連携

楽天カードは年会費無料でありながら還元率が1%であり、付与されるポイントも使える場所、使い方がわかりやすい楽天ポイントなのが大きなメリットです。

「クレジットカード選びに困ったら楽天カードを選べば間違いはない」と言っていいほど優秀なカードです。

楽天カードの支払い口座を楽天銀行にする場合、キャンペーン参加で毎月期間限定ポイントが200ポイント、自動で毎月通常ポイントが3~9ポイントが得られ、楽天市場でポイント還元率が0.5%増える、マネーブリッジを行っていなくても楽天銀行の普通預金金利が0.04%になるというメリットがあります。

毎月200ポイント得られるキャンペーンはかなり魅力的ですが、キャンペーン参加を忘れるとポイントがもらえない点(毎月作業が必要になる点)、もらえるポイントが期間限定ポイントである点がネックです。

また、楽天市場を普段から利用している方には多少お得ですが、これを目的に銀行とカードを紐づける必要は薄いのではないでしょうか。

普通預金金利についても、マネーブリッジを行っているのであれば必要のない特典となります。

楽天カード自体はおすすめできますが、楽天カードを持っているからと言って楽天銀行を開設するほどではないかもしれません。

楽天ペイは楽天カードとの併用による還元率が1.5%で安定し続けており、取り扱い店舗数も増加中と今後に期待できます。

しかし楽天ペイをお得に利用するためには楽天カードのみが必要であり、先ほど説明したように楽天銀行が必要不可欠ということはありません。

つまり楽天カードと楽天ペイの二つと楽天銀行は、親和性が高いとは言えません。ただ、普段たまるポイントが楽天ポイントに一元化される点に関してはメリットと言えます。

一方、楽天証券はSBI証券に並ぶ有名なネット証券です。選べる銘柄も多く、手数料も安い商品がそろっているのでおすすめのネット証券となっています。最近SBI証券の積み立てでよく利用される三井住友カードが改悪されたので、楽天証券を選ぶ人が増えてきています。

マネーブリッジ達成に必要となるため、資産形成をする予定が無くても口座開設をした方がお得ですが、今後資産形成をする気になっても後悔しないネット証券であると断言できます!

楽天証券を利用する際に、入金方法として最もおすすめなのは楽天銀行とのマネーブリッジですので、楽天証券を利用したいのであれば楽天銀行も開設することをおすすめします。

まとめ:こんなあなたに楽天銀行がおすすめ!

最後に、新しく作る銀行口座に楽天銀行を選ぶのが向いている方の特徴を紹介します。

- 決済手段としてデビットカードが欲しい!

- ある程度の金利があればいい。もしくは金利はそこまで気にしない。

- 自身の見込みの会員ステージにおける手数料無料回数で十分。

- 現金引き出しをする場所で困りたくない。

- 給料振込口座に指定でき、1か月に3回でも振込できれば十分。

- 楽天証券を利用したい。

- 一度設定すれば、面倒な手間をかけないでもお得になる銀行口座を持っていたい。

これらに当てはまる方でしたら、楽天銀行一つ持ってさえいればゆうちょ銀行やメガバンク、地銀の口座しか持っていない、というよりも断然お得にお金を管理できます!

何も考えずに楽天グループのサービスを使い続けるだけでも、お得の度合いがベストとはいかなくともベターになるのは間違いないです!

いかがでしたでしょうか?楽天銀行はUIも使いやすく、筆者も愛用している銀行ですのでぜひご検討ください!閲覧いただきありがとうございました!